Apple Inc. : Analyse Financière Approfondie et Perspectives d’Investissement

27 mai 2025

Guide Complet sur la Gestion et l’Optimisation d’un Bien Immobilier Locatif en France

29 mai 2025

Introduction

L’assurance vie est un pilier incontournable de l’épargne en France, permettant de constituer un capital à long terme tout en bénéficiant d’une fiscalité avantageuse. Mais qu’en est-il lorsqu’il s’agit de transférer son contrat d’assurance vie d’un établissement à un autre, tout en conservant les avantages fiscaux acquis ? Cette question cruciale intéresse de nombreux épargnants souhaitant optimiser leur patrimoine sans perdre l’antériorité fiscale. Cet article vise à éclairer ce sujet complexe en décomposant les aspects pratiques, financiers et réglementaires du transfert d’assurance vie en France.

Nous décrirons d’abord les pratiques actuelles en matière de transfert d’assurance vie, les enjeux fiscaux associés à la conservation de l’antériorité, les stratégies d’optimisation, l’impact de la loi PACTE, ainsi que les innovations récentes dans le secteur. Enfin, nous offrirons une perspective sur les étapes à suivre pour quiconque envisage un transfert de contrat.

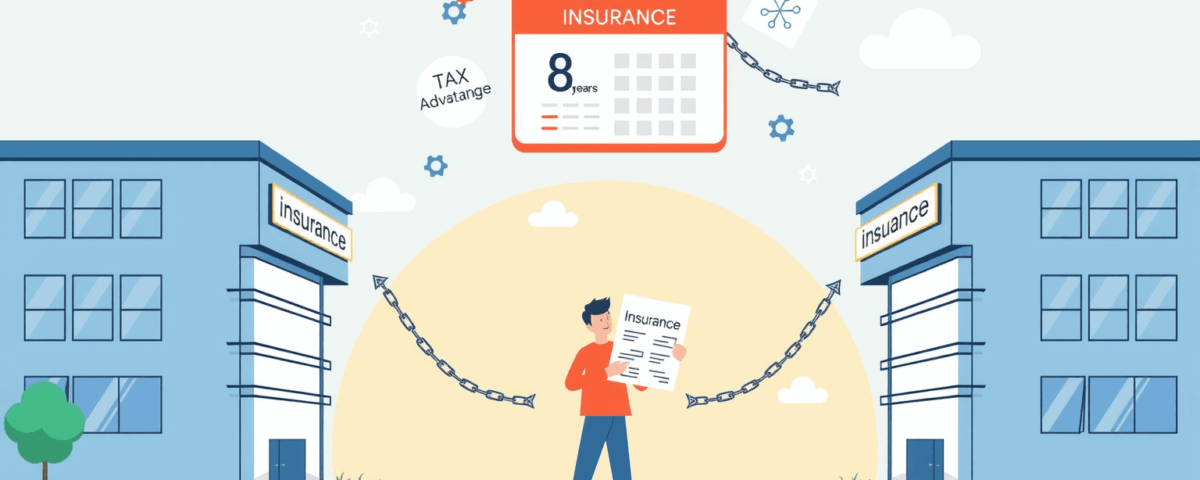

Aspects Pratiques du Transfert d’Assurance Vie

Souscrire un contrat d’assurance vie engage souvent pour plusieurs années. Toutefois, il est possible de transférer son contrat au sein du même assureur, mais pas entre différents assureurs. Cette restriction est souvent un frein pour optimiser ses placements. En théorie, l’engagement déontologique des assureurs impose une justification écrite en cas de refus de transfert. Cependant, cette disposition manque de rigueur légale, laissant aux assureurs une grande latitude dans l’acceptation des transferts.

Exigences et Limitations

- Transfert Interne : Facilité lorsqu’il s’effectue au sein du même groupe, bien qu’un consentement explicite soit nécessaire.

- Transfert Externe : Pratiquement impossible entre assureurs différents, freinant la concurrence.

En dépit de ces limitations, les transferts internes pourraient être influencés négativement par les coûts de transfert, les frais de gestion ou les nouvelles conditions de contrat qui ne sont pas toujours avantageuses.

Enjeux Fiscaux et Conservation de l’Antériorité Fiscale

Conserver l’antériorité fiscale lors d’un transfert est un enjeu majeur. L’avantage fiscal est acquis au fil du temps : après 8 ans, les gains sont exonérés d’impôt jusqu’à 4 600 € pour une personne seule, ou 9 200 € pour un couple.

Avantages et Exigences

- Réduction des Prélèvements Sociaux : Non applicables aux contrats souscrits avant une date précise.

- Exonération de Gains : Valide sous certaines conditions, principalement la durée de détention.

La réforme de la loi PACTE visait à faciliter les transferts internes sans perte d’antériorité fiscale. Cependant, cette réforme ne s’applique qu’aux transferts au sein d’un même assureur.

Stratégies d’Optimisation Patrimoniale

Dans certains cas, il peut s’avérer judicieux de clôturer un contrat peu performant et de réinvestir. Or, cela implique de renoncer aux avantages acquis. Pour contourner cet obstacle, plusieurs solutions s’offrent aux épargnants :

Choix de Nouveaux Contrats

- Recherche de Meilleures Conditions : Trouver un contrat offrant des rendements nets après frais plus attractifs.

- Technologies Innovantes : Utilisation d’outils d’intelligence artificielle pour maximiser l’optimisation des portefeuilles.

Generali, par exemple, a exploré des partenariats avec des entreprises technologiques pour offrir des services d’investissement personnalisés, exploitant les données afin de mieux répondre aux besoins des épargnants.

Impact de la Loi PACTE

La loi PACTE a certes introduit des mesures facilitatrices pour le transfert intra-compagnie, mais elle n’a pas changé les règles du jeu en termes de transferts entre compagnies. Les limites du système actuel incitent à des négociations régulières pour étendre ces avantages à tous les transferts.

Effets et Lacunes

- Flexibilité Accrue pour Transferts Internes : Facilité par la réforme, soumise néanmoins à l’approbation des assureurs.

- Résistance Inter-assureurs : Nombre d’établissements refusent encore les transferts sortants, citant des raisons de gestion interne et d’équilibrage de portefeuille.

Exemples Pratiques et Réalité du Terrain

Les témoignages d’épargnants illustrent les défis rencontrés lors des tentatives de transfert, même en interne. Un tel transfert chez Fortuneo, par exemple, bien qu’en théorie possible, peut être refusé pour des raisons opérationnelles non spécifiées, pointant les lacunes entre promesse commerciale et réalité administrative.

Actualités Récentes : Technologie et IA dans l’Assurance Vie

La révolution numérique n’a pas épargné le secteur de l’assurance vie. Avec des services comme ceux lancés par Evinance et Generali, l’avenir s’annonce plus flexible et personnalisé.

Tendances et Innovations

- Solutions Numériques Personnalisées : Analyse dynamique et ajustée des portefeuilles grâce aux données collectées.

- Implémentation de l’IA : Pour affiner la gestion patrimoniale via des algorithmes de prédiction et d’optimisation des rendements.

Conclusion

En somme, le transfert d’un contrat d’assurance vie tout en conservant l’antériorité fiscale demeure une entreprise délicate, souvent limitée par des contraintes réglementaires entre compagnies. Malgré les progrès réalisés par la loi PACTE pour améliorer les transferts internes, l’essentiel du chemin reste à parcourir.

Les épargnants ambitieux, en quête de meilleures conditions financières, devront s’armer de patience et d’un savoir-faire stratégique poussé pour naviguer dans cet environnement réglementaire complexe. Une solide compréhension des lois fiscales et une décision bien réfléchie sur les stratégies d’investissement seront essentielles pour tirer le meilleur parti de l’assurance vie en France.

Disclaimer Professionnel : Cet article offre une vue d’ensemble et ne constitue pas un conseil financier professionnel. Il est recommandé de consulter un conseiller financier ou fiscal avant de prendre des décisions concernant vos investissements en assurance vie.