Analyse Financière Complète de Tesla (NASDAQ:TSLA)

11 juin 2025

Maîtriser ses Finances Personnelles en S’inspirant des Stratégies d’Investissement des Ministres Français

12 juin 2025

Introduction

L’industrie de la gestion d’actifs en France se trouve à un tournant en 2023, marqué par des transformations structurelles et des défis réglementaires. Ce rapport s’appuie sur les informations fournies par l’Autorité des Marchés Financiers (AMF) pour décrypter les dynamiques actuelles et anticiper les développements futurs.

1. Vue d’ensemble

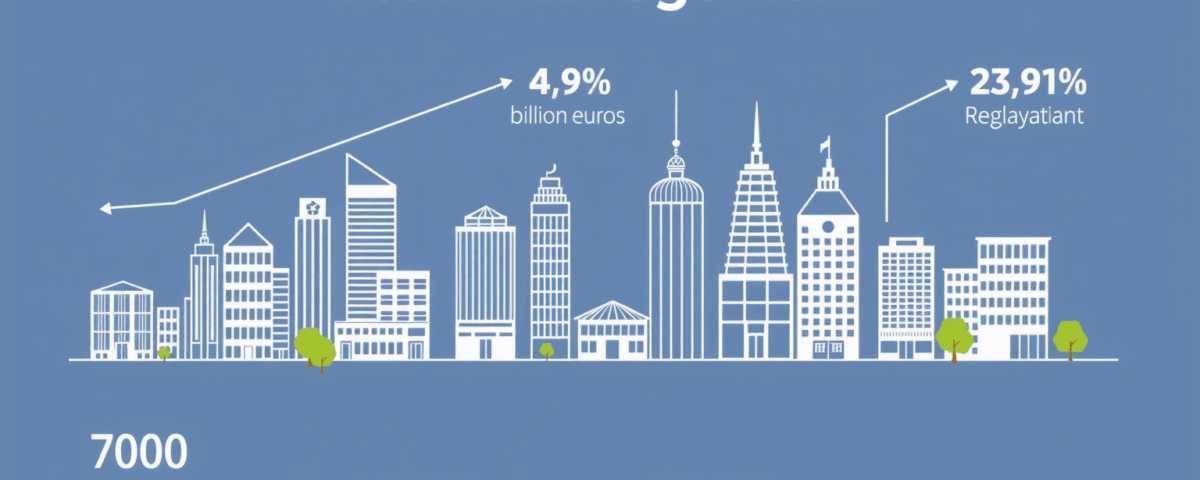

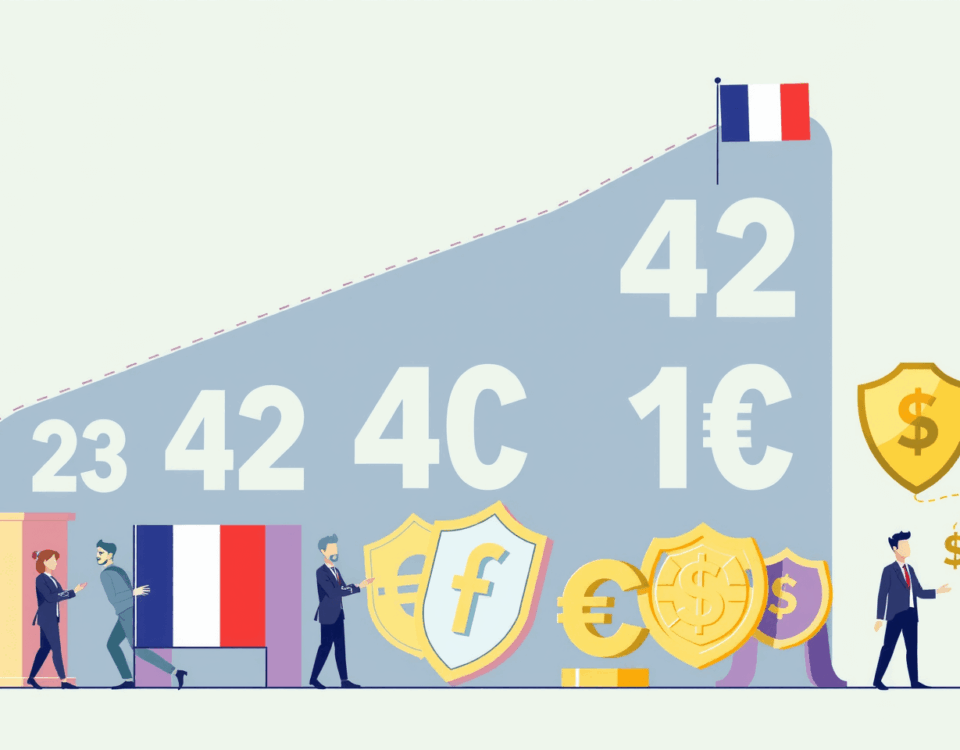

L’année 2023 a vu le nombre total de sociétés de gestion en France atteindre 700, soit une légère diminution par rapport aux 702 enregistrées en 2022. Cette baisse peut être attribuée à une concentration sectorielle croissante et à un ralentissement dans la création de nouvelles structures. Malgré cela, le secteur a continué de croître, avec des encours totaux en augmentation de 8,8%, atteignant 4 970 milliards d’euros. Cette croissance est principalement portée par la gestion collective, qui a vu ses actifs grimper de 11% en dépit d’une décollecte sur les fonds actions. Cette tendance s’observe également dans l’expansion des produits structurés, qui ont atteint 42 milliards d’euros en 2023.

La vitalité du marché de l’emploi dans le secteur de la gestion d’actifs est manifeste, avec 23 917 collaborateurs employés en 2023, soit une augmentation de 8,6% par rapport à l’année précédente. Cette croissance démontre une résistance économique face à un environnement mondial difficile, caractérisé par l’inflation et la hausse des taux d’intérêt.

2. Évolutions structurelles

En dépit d’une situation macroéconomique complexe, certaines tendances majeures se dessinent. La situation stable du nombre de sociétés de gestion masque une concentration sectorielle croissante, où un petit nombre de grandes entités renforcent leur position dominante sur le marché. Par ailleurs, le nombre de nouveaux agréments délivrés – 23 en 2023 – est le plus bas enregistré en quinze ans, indiquant un ralentissement de l’innovation et de la croissance organique dans le secteur.

Cette situation impacte la compétitivité du marché français de la gestion d’actifs sur la scène internationale, où l’innovation et la capacité à attirer de nouveaux entrants sont essentielles pour dynamiser le secteur. En parallèle, les fonds propres des sociétés, s’élevant à 6,56 milliards d’euros, révèlent certaines vulnérabilités, avec 27 sociétés en insuffisance, soulignant le besoin urgent de renforcer la résilience financière au sein de l’industrie.

3. Focus réglementaire

Les évolutions réglementaires récentes imposent de nouvelles exigences aux sociétés de gestion, mettant l’accent sur le renforcement des fonds propres et la gestion des risques. Selon le rapport de l’AMF, des erreurs de saisie de données et des retards dans la transmission des fiches créent des préoccupations concernant la fiabilité des informations fournies.

De plus, le climat économique incertain exacerbé par l’inflation et la hausse des taux d’intérêt rend plus difficile la rentabilité, notamment dans le secteur de l’immobilier, poussant les sociétés à développer des mécanismes de contrôle plus stricts. Une surveillance accrue sur le financement des sociétés de gestion est ainsi nécessaire pour assurer la stabilité et la conformité dans ce contexte exigeant.

4. Implications marché

Face à ces enjeux, les acteurs du secteur doivent adapter leurs stratégies. Premièrement, il est impératif de renforcer les structures de conformité et de gestion des risques pour répondre aux nouvelles attentes des régulateurs et des investisseurs. Une attention particulière doit être portée à la diversification des portefeuilles pour atténuer les risques liés aux fluctuations du marché.

Deuxièmement, optimiser la gestion des coûts devient essentiel pour maintenir la rentabilité dans un environnement économique tendu. Le développement de nouvelles stratégies d’investissement et l’amélioration de l’efficacité opérationnelle sont des pistes à explorer pour maintenir une compétition robuste. Les investisseurs peuvent notamment comparer les performances des indices internationaux pour optimiser leurs allocations. Les sociétés doivent également envisager l’utilisation de solutions technologiques pour améliorer leurs opérations et offrir des produits innovants qui capturent l’intérêt des investisseurs.

Conclusion & perspectives

En conclusion, l’industrie de la gestion d’actifs en France a fait preuve de résilience en 2023 malgré un contexte macroéconomique défiant. Les défis liés à la concentration du secteur, aux exigences réglementaires renforcées et à la pression sur la rentabilité nécessitent des adaptations stratégiques de la part des sociétés de gestion. L’avenir semble prometteur pour ceux qui sauront évoluer dans cet environnement dynamique et complexe, en mettant l’accent sur l’innovation et la gestion proactive des risques.

En s’appuyant sur les données de l’AMF et des rapports financiers récents, les institutions financières et gestionnaires de fonds disposent des clés pour naviguer dans cet écosystème et anticiper les futurs développements. La vigilance et la capacité d’adaptation seront les maîtres mots pour se positionner favorablement dans les années à venir.

Source : Autorité des Marchés Financiers, rapports financiers 2023.

{kind=link}

{kind=link}