Comprendre les Projections Financières: Clés pour un Investissement Éclairé

17 juin 2025

La Gestion des Successions dans les Familles Recomposées en France : Décryptage et Conseils Essentiels

25 juin 2025

Introduction

L’investissement financier repose sur une répartition stratégique des actifs pour atteindre des objectifs de rendement et de sécurité. En France, comme ailleurs, la dynamique entre actions et obligations suscite des débats parmi les investisseurs professionnels et particuliers. La répartition entre ces catégories est influencée par des perceptions, des réglementations fiscales et des contextes économiques particuliers, comme le montre l’analyse publiée par MSCI. Cet article explore l’importance d’analyser ces tendances pour une gestion optimale des portefeuilles.

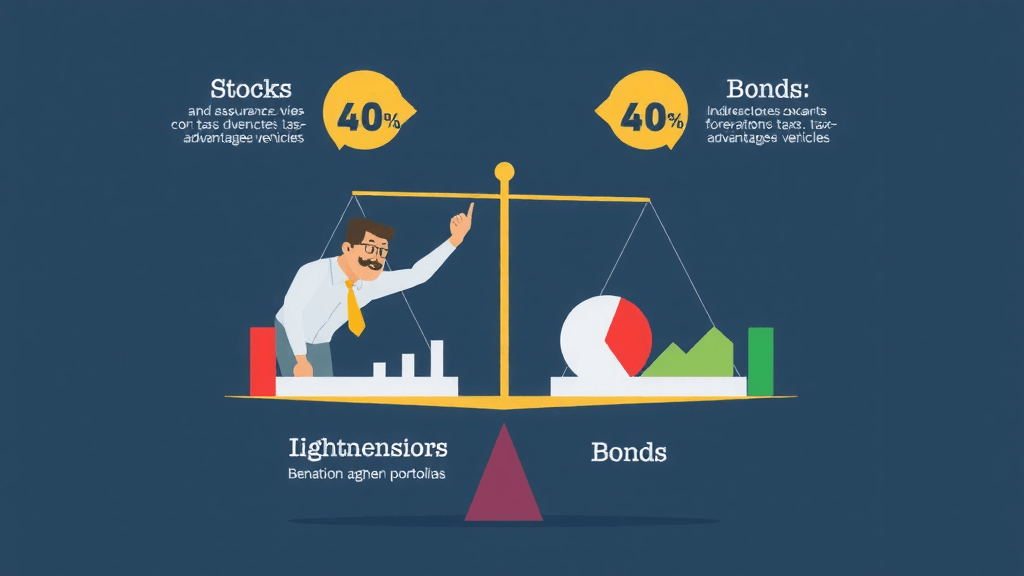

1. La Répartition Classique : Obligations vs. Actions

Lorsqu’il s’agit de construire un portefeuille d’investissement, les obligations et les actions jouent des rôles distincts mais complémentaires. Les obligations, souvent émises par les États ou de grandes entreprises, offrent généralement des rendements fixes et une sécurité relative, surtout en période d’incertitude économique. En revanche, les actions, bien que volatiles, présentent un potentiel de rendement plus élevé à long terme.

Exemples et Avis

- Obligations : En période de taux élevés, les obligations peuvent offrir un revenu attractif et stable. Toutefois, en France, les obligations directes peuvent être fiscalement désavantageuses, sauf si elles sont intégrées dans des produits comme l’assurance-vie.

- Actions : Les actions sont souvent perçues comme une protection contre l’inflation à long terme, bien que leur volatilité puisse poser un risque majeur pour les investisseurs à faible tolérance au risque.

2. Biais Comportementaux chez les Investisseurs

L’analyse comportementale indique une tendance chez les investisseurs à favoriser les actions, souvent en raison de biais de rendement. Ce biais, qui consiste à surévaluer la performance passée des actions, peut amener à sous-estimer les avantages de diversification offerts par les obligations et autres actifs.

Impact des Biais

- Les biais peuvent conduire à une allocation imprudente, où des fonds sont mal répartis, augmentant le risque du portefeuille.

- Les biais conduisent aussi souvent à la mise en place d’une stratégie 100 % en actions, négligeant la diversité et la stabilité qu’offrent les autres classes d’actifs.

3. Évolution Historique et Importance des Obligations

Historiquement, les périodes de crise économique ont démontré la précieuse stabilité apportée par une allocation obligataire diversifiée. Les obligations émergent fréquemment comme stabilisateurs lors des baisses des marchés d’actions, offrant une résilience en temps d’incertitude géopolitique ou économique.

4. Influences Réglementaires et Préférences Nationales en France

En France, le paysage de l’investissement est fortement influencé par la fiscalité et les produits d’épargne :

- PEA (Plan d’Epargne en Actions) : Encourage une allocation plus importante vers les actions grâce à des avantages fiscaux significatifs.

- Assurance-vie : Offre une flexibilité fiscale pour les obligations, mais exige une stratégie de long terme pour optimiser ses bénéfices.

5. Stratégies de Gestion de Portefeuille Recommandées

Afin de bâtir un portefeuille robuste et équilibré, les investisseurs doivent prendre en compte la conjoncture économique, les incitations fiscales et la tolérance au risque personnelle.

Conseils Pratiques

- Mise en place d’une allocation mixte conforme à la règle traditionnelle dite du portefeuille 60/40 : 60 % en actions pour le potentiel de croissance et 40 % en obligations pour la stabilité.

- Utilisation des produits d’épargne universels et fiscaux, tels que l’assurance-vie, pour bénéficier d’un cadre fiscal avantageux et d’une diversification accrue.

- Évaluation régulière et ajustement des allocations face aux évolutions économiques et réglementaires.

Conclusion

Naviguer dans le monde des investissements nécessite de relever le défi d’équilibrer correctement les actions et les obligations, d’autant plus dans le contexte français aux particularités fiscales et administratives. Ce panorama multi-facettes devient essentiel pour limiter les risques et maximiser les rendements sur le long terme. En tenant compte des dynamiques économiques fluctuantes et des innovations fiscales, les professionnels et particuliers peuvent prendre des décisions éclairées et assurer la solidité de leurs portefeuilles.

Avertissement : Cet article fournit des informations générales sur un sujet financier et ne constitue pas un conseil en investissement personnalisé. Pour des conseils adaptés à votre situation particulière, il est recommandé de consulter un conseiller financier ou un professionnel du secteur.