Impact Institutionnel et Mouvements des Baleines en Ethereum : Analyse Actuelle

4 juin 2025

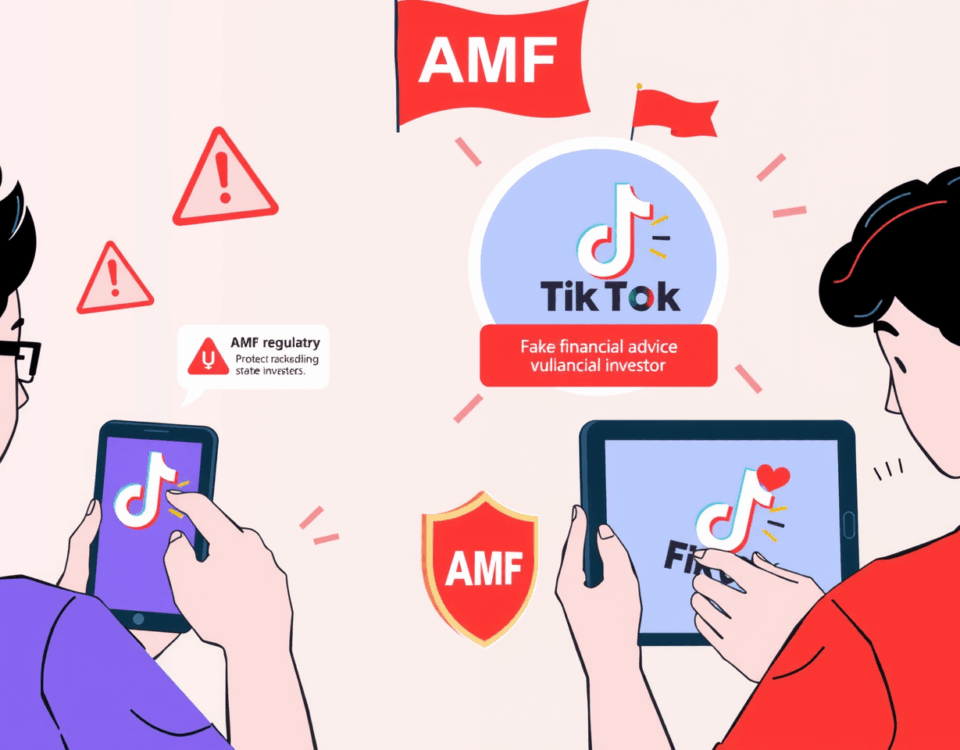

Les Arnaques à l’Investissement à l’Ère des Réseaux Sociaux : Défis et Opportunités pour la Régulation Financière

5 juin 2025

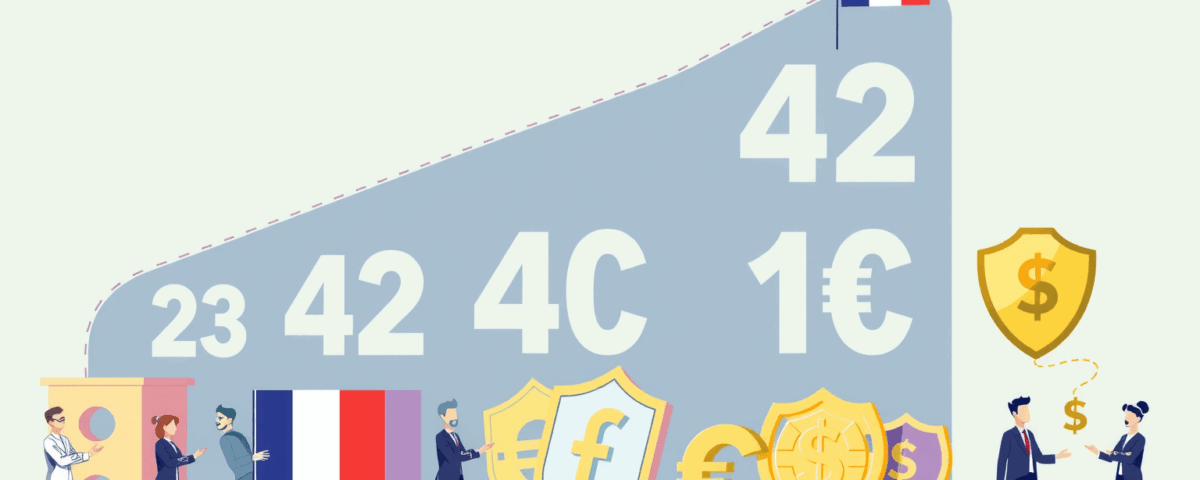

Dans un marché français en pleine expansion, les produits structurés connaissent une croissance sans précédent, atteignant près de 42 milliards d’euros en 2023. Alors que ces instruments financiers gagnent en popularité, la complexité croissante et les risques associés soulèvent d’importants enjeux réglementaires et stratégiques pour les institutions financières pour les institutions de gestion d’actifs françaises, qui doivent naviguer dans un environnement de plus en plus contrôlé.

1. Vue d’ensemble : Une Expansion Sans Précédent

Le marché des produits structurés en France a enregistré une croissance significative, passant d’un volume de 23 milliards d’euros en 2021 à près de 42 milliards d’euros en 2023, selon le rapport du Pôle Banque Assurance Épargne. Cette augmentation témoigne d’un intérêt accru des investisseurs pour des solutions financières offrant des rendements potentiellement attrayants tout en naviguant dans un environnement économique incertain.

Essentiellement distribués à travers l’assurance-vie, ces produits représentent 80 % des ventes, tandis que les 20 % restants sont commercialisés via des offres publiques et des comptes-titres. Notamment, environ 8 % de ces produits sont réservés à une clientèle considérée comme avancée, soulignant une segmentation stricte du marché en termes de sophistication des investisseurs.

En 2023, plus d’un tiers des produits offerts disposent d’une protection totale du capital, un choix correspondant à la préférence des investisseurs pour des options plus sûres face aux fluctuations du marché.

2. Évolutions structurelles : De la Sophistication à la Simplicité

Deux grandes tendances se dégagent du rapport : une sophistication croissante des produits et une quête continue de sécurité de la part des investisseurs. Bien que des produits plus complexes soient introduits, la complexité générale des offres demeure modérée. Cela peut être attribué à une réduction notable de l’utilisation des indices thématiques ESG, qui constituent des structurations souvent plus sophistiquées.

Le rendement annuel médian brut des produits structurés oscille entre 6 % et 7 %, attirant une vaste gamme d’investisseurs à la recherche de performances comparables aux indices boursiers tout en bénéficiant d’une protection partielle ou totale du capital.

La montée des produits garantis en capital à l’échéance, observable depuis 2021, répond à une demande accrue pour des instruments financiers à faible risque. Près de 41 % des produits structurés présentent une notation de risque de durabilité (SRI) de 1 à 3, avec une prédominance des sous-jacents « actions » dans 69 % des produits.

3. Focus réglementaire : Sécurité et Transparence en Ligne de Mire

Les enjeux réglementaires sont significatifs dans ce domaine, les autorités telles que l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et l’Autorité des Marchés Financiers (AMF) veillant à la conformité des produits structurés. La Recommandation ACPR 2016-R-04 et la Position AMF 2010-05 encadrent strictement la complexité permise pour ces produits, imposant aux institutions financières une transparence accrue.

Cette vigilance sur le risque de perte en capital souligne la nécessité d’une plus grande transparence pour les investisseurs, particulièrement face à la montée des arnaques sur les réseaux sociaux qui ciblent les épargnants non avertis. En conséquence, les producteurs de ces produits doivent redoubler d’efforts pour garantir une communication efficace des risques et des particularités de chaque offre, afin d’assurer une compréhension claire par les investisseurs moins expérimentés.

4. Implications marché : Stratégies et Opportunités

Pour les acteurs du secteur financier, comprendre les dynamiques du marché des produits structurés est crucial. La prédominance de l’assurance-vie comme canal de distribution offre à la fois une opportunité et un défi, nécessitant des stratégies commerciales adaptées pour capter et fidéliser une clientèle diversifiée.

Les responsabilités réglementaires croissantes poussent les producteurs à mieux informer les investisseurs sur la nature des produits offerts. Cette transparence accrue est non seulement une obligation légale mais peut aussi servir de levier stratégique pour renforcer la confiance du marché.

Il devient également primordial de développer une approche plus prudente vis-à-vis de la clientèle, ce qui pourrait influencer le design et la complexité des nouveaux produits introduits. Les institutions qui sauront anticiper ces évolutions et répondre aux attentes réglementaires tout en satisfaisant les stratégies d’investissement de leurs clients auront un avantage concurrentiel significatif.

Conclusion & Perspectives

La dynamique actuelle des produits structurés en France est stimulée par l’évolution des préférences des investisseurs et un cadre réglementaire rigoureux visant à protéger les épargnants. Les institutions financières doivent naviguer prudemment entre innovation produit et respect des régulations pour maintenir l’équilibre entre rentabilité et sécurité.

En perspective, le marché continuera probablement d’évoluer vers davantage de structurations sécurisées, avec un accent particulier sur la formation et l’accompagnement des investisseurs pour éviter les déconvenues. Les graphiques illustrant la croissance des volumes, la répartition des notations SRI et l’évolution des produits à garantie de capital seraient des outils précieux pour visualiser ces tendances. Finalement, le développement de nouveaux outils analytiques pourrait aider à mieux comprendre le comportement et les attentes des investisseurs, permettant aux acteurs du marché de s’adapter proactivement aux défis futurs.

{kind=link}

{kind=link}