Analyse complète d’Amazon.com, Inc. (NASDAQ:AMZN)

19 mars 2025

Pourquoi j’ai un problème avec l’ESG : Décryptage d’un concept flou

2 avril 2025

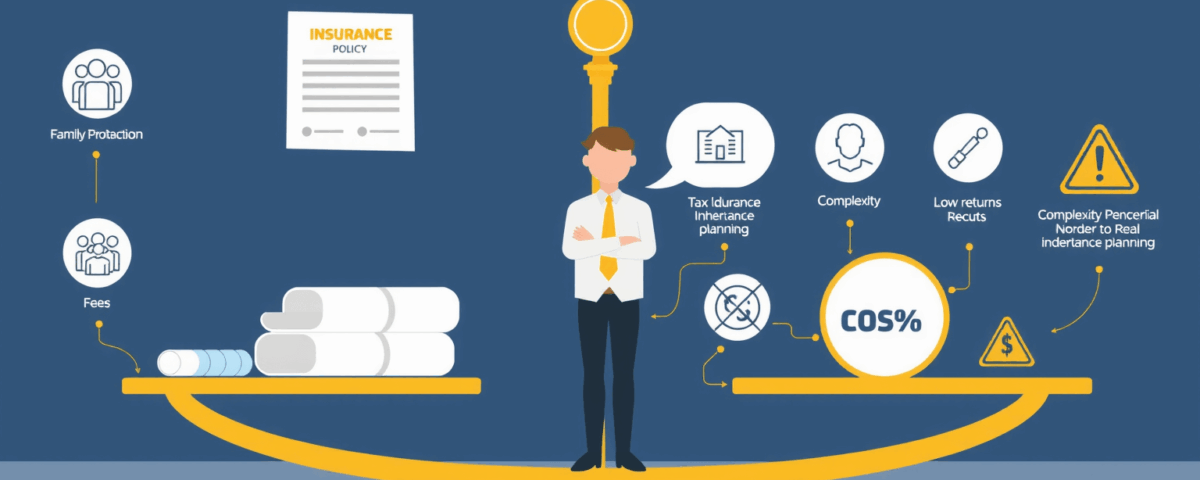

L’assurance vie est un produit souvent perçu comme essentiel dans la gestion du patrimoine, mais elle soulève également des interrogations quant à son utilité réelle. Pour bien comprendre cet outil financier, il est primordial de ne pas se laisser guider uniquement par des préjugés ou des canaux d’information peu variés.

Qu’est-ce que l’assurance vie?

L’assurance vie regroupe divers contrats financiers permettant non seulement épargner mais également gérer la transmission de biens en cas de décès. Par essence, c’est une enveloppe fiscale qui peut accueillir plusieurs supports financiers (fonds euros, unités de compte).

À quoi ça sert vraiment ?

L’une des fonctions principales d’une assurance vie est la transmission. En France, il existe des abattements fiscaux significatifs lors de la transmission de sommes dans ce cadre – jusqu’à 152 500€ par bénéficiaire pour les versements effectués avant 70 ans.

Pourquoi son rendement est parfois décevant ?

De nombreux utilisateurs expriment leur déception quant aux rendements modestes générés par leurs contrats. Ceci peut être dû à :

- Des frais excessifs décidés par certaines banques ou assurances.

- La sélection restreinte des supports proposés (fonds euros peu performants).

- L’absence d’une stratégie d’investissement dynamique au sein du contrat.

Que dire de la fiscalité lors d’un rachat ?

Lorsqu’un contrat est fermé après plus de huit ans, seule une partie des gains peut être imposée, avec possibilité d’un prélèvement forfaitaire unique ou barème progressif selon le choix effectué.

Conseils pratiques pour optimiser son assurance vie

Des stratégies peuvent être mises en place :

- Diversification des actifs au sein du contrat.

- Choisir des assureurs mieux notés avec moins de coûts.

- Ajouter régulièrement des fonds pour augmenter le rendement composé au fil du temps.

Conclusion

L’assurance vie peut être un excellent véhicule pour gérer son capital et préparer une succession. Cependant, une analyse minutieuse des offres disponibles et une bonne compréhension des contraintes fiscales sont nécessaires pour maximiser ses avantages. Loin d’être systématiquement bénéfique ou nocive, c’est à chacun de définir sa stratégie personnelle face aux attentes financières.